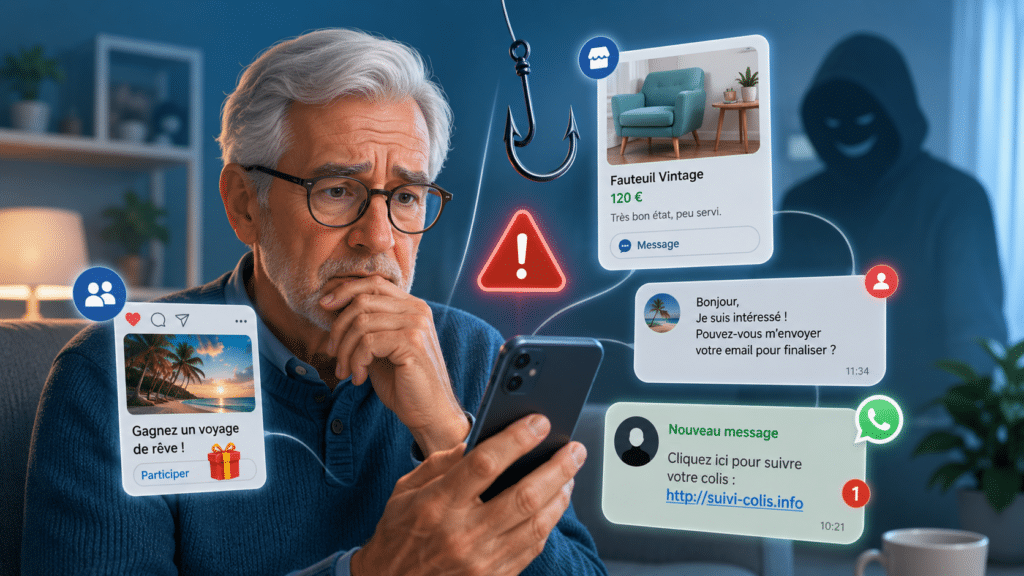

Arnaques numériques · Facebook · Instagram · WhatsApp

Pourquoi les escrocs adorent Facebook, Instagram et WhatsApp

Une étude relayée par Malwarebytes, sur la base de données Lloyds Bank au Royaume-Uni, rappelle une réalité que je vois aussi sur le terrain : les arnaques ne commencent plus seulement par un faux mail maladroit. Elles commencent souvent là où nous passons du temps tous les jours : sur Facebook, Instagram, WhatsApp, Marketplace, les petites annonces et les messages privés.

Le piège moderne n’a pas toujours l’air dangereux. Il peut prendre la forme d’une publicité bien faite, d’un acheteur sympathique, d’un faux billet de concert, d’une location trop belle pour être vraie, ou d’un message WhatsApp qui semble simplement pratique. Bref : le costume change, mais le magicien garde le même lapin dans le chapeau.

🍎 En 30 secondes

- Selon l’article Malwarebytes, Lloyds Bank indique que 68 % des signalements de fraude de ses clients commenceraient sur une plateforme Meta : Facebook, Instagram ou WhatsApp.

- Les pertes liées aux publicités frauduleuses sur ces plateformes seraient estimées à 66 millions de livres par an au Royaume-Uni.

- Le vrai danger n’est pas seulement la plateforme : c’est le passage de la confiance sociale au paiement, souvent via WhatsApp, virement, carte bancaire ou faux site.

- Une publicité vue sur un grand réseau social n’est jamais une garantie. Une annonce peut être jolie, sponsorisée, bien rédigée… et frauduleuse.

- En Suisse romande, le bon réflexe reste le même : ne pas cliquer sous pression, ne jamais donner de code, vérifier par ses propres moyens, et consulter la page Arnaques numériques en Suisse en cas de doute.

Ce que dit l’affaire Lloyds : les escrocs vont là où les victimes sont déjà

L’article de Malwarebytes, publié le 9 juin 2026, s’appuie sur des déclarations de Lloyds Bank au Royaume-Uni. Le constat est simple : une grande partie des fraudes signalées par les clients de la banque aurait commencé sur les plateformes Meta, c’est-à-dire Facebook, Instagram ou WhatsApp.

Ce n’est pas très étonnant. Un escroc n’a aucun intérêt à attendre seul dans un coin sombre d’Internet avec une pancarte “arnaque officielle”. Il va là où il y a du monde, de l’attention, des émotions, des achats, des messages privés, des annonces, des groupes, des ventes entre particuliers et beaucoup de clics rapides.

Le point important est de comprendre ceci : sur les grandes plateformes, la confiance arrive souvent avant la vérification. Et les escrocs exploitent précisément ce petit raccourci mental.

Un faux SMS de colis vous attrape par l’urgence. Un faux conseiller bancaire vous attrape par l’autorité. Une fausse publicité sur Facebook ou Instagram vous attrape par la familiarité : vous êtes déjà dans un environnement connu, au milieu d’amis, de groupes, de photos de famille, de recettes de gâteau et de vidéos de chats. Le cerveau baisse la garde. Mauvais moment pour laisser la carte bancaire faire de la voltige.

Pourquoi Facebook Marketplace et les petites annonces sont si attirants pour les arnaqueurs

Les plateformes de vente entre particuliers sont devenues un terrain très favorable aux arnaques. On y trouve de vrais vendeurs, de vrais acheteurs, de vrais objets… et de faux profils qui savent très bien imiter les échanges ordinaires.

Le contact semble humain

Un acheteur écrit poliment, pose deux questions, dit qu’il est intéressé. Rien de spectaculaire. Justement : une bonne arnaque commence rarement avec une sirène rouge et un clown qui jongle avec vos codes bancaires.

La conversation bascule ailleurs

Très souvent, l’escroc essaie de sortir de la plateforme : WhatsApp, SMS, faux lien de paiement, faux transporteur, faux formulaire. Ce déplacement est un signal d’alerte important.

Le paiement devient bizarre

Faux paiement sécurisé, faux service de livraison, faux Wero, faux remboursement, demande de carte bancaire “pour recevoir l’argent” : dès que recevoir un paiement exige de donner ses coordonnées bancaires, il faut freiner très fort.

L’urgence s’installe

“Je suis pressé”, “le transporteur arrive”, “validez maintenant”, “vous allez perdre la vente”. Plus on vous presse, plus il faut ralentir. Le calme est un excellent antivirus humain.

J’ai déjà consacré un article spécifique à ce mécanisme avec l’arnaque Wero et le faux paiement. Même si Wero n’est pas le seul prétexte utilisé, la logique est très claire : l’escroc prétend vous payer, mais vous pousse en réalité vers une page ou une procédure qui récupère vos données.

Conseil Jean-Michel 👓 : une pub n’est pas une recommandation

Beaucoup de personnes pensent encore qu’une publicité vue sur Facebook ou Instagram a été vérifiée sérieusement. C’est compréhensible, mais dangereux. Une publicité peut être acceptée par une plateforme sans que l’offre soit honnête, durable, livrable ou même réelle.

Un site peut être beau. Une annonce peut être sponsorisée. Un profil peut avoir une photo. Un message peut être poli. Tout cela ne prouve rien.

Le bon réflexe : quand une offre vous intéresse vraiment, ne cliquez pas dans la publicité pour payer immédiatement. Cherchez l’entreprise par un chemin indépendant, vérifiez son nom exact, son adresse, ses avis, son ancienneté, ses mentions légales, et méfiez-vous des prix qui donnent envie au bon sens de partir en week-end.

Le basculement vers WhatsApp : le petit détail qui doit allumer une lampe

WhatsApp n’est pas dangereux en soi. C’est un outil très pratique, et beaucoup de mes clients l’utilisent tous les jours. Le problème vient du scénario : un contact inconnu qui démarre sur Facebook, Marketplace, Instagram ou une petite annonce, puis veut soudain continuer ailleurs.

Pourquoi ce déplacement intéresse-t-il les escrocs ? Parce qu’une conversation privée est plus difficile à surveiller, à signaler et à relier à l’annonce d’origine. Elle permet aussi d’envoyer plus facilement un faux lien, une fausse capture, une fausse preuve de paiement ou un message très personnalisé.

Signal faible

La personne demande votre numéro WhatsApp alors que la plateforme permet déjà de discuter.

Signal moyen

Elle refuse les méthodes simples : remise en main propre, paiement direct connu, vérification de profil, appel normal.

Signal fort

Elle vous envoie un lien pour recevoir l’argent, confirmer votre carte, organiser un transporteur ou débloquer un paiement.

Signal rouge vif

Elle vous demande un code SMS, une validation bancaire, une photo de carte, un accès à distance ou une action dans l’urgence.

Le lien avec les faux sites bancaires : le piège continue après le clic

Une arnaque sur Facebook ou Instagram ne se termine pas forcément sur Facebook ou Instagram. Elle peut vous envoyer vers un faux site bancaire, un faux site de transporteur, un faux paiement sécurisé ou une fausse page d’identification.

C’est exactement le mécanisme que j’explique dans mon article “J’ai reçu un vrai code de ma banque… alors pourquoi le pirate a pu entrer ?”. Le piège moderne peut utiliser un faux site comme relais : vous croyez saisir vos informations dans un site officiel, mais vous les donnez en réalité à l’escroc, qui les utilise parfois en temps réel.

C’est aussi pour cela que je répète, avec la constance poétique d’un vieux disque rayé mais utile : ne cherchez jamais votre banque sur Google dans l’urgence. Tapez l’adresse officielle vous-même, utilisez un favori déjà vérifié, ou ouvrez l’application bancaire officielle.

Pourquoi les jeunes aussi se font piéger

L’un des points intéressants de l’article Malwarebytes est que les victimes les plus exposées dans les données Lloyds ne seraient pas forcément les seniors. Les clients dans la fin de la vingtaine et le début de la trentaine signaleraient beaucoup de fraudes. Autrement dit : être né avec un smartphone dans la main ne transforme pas automatiquement en moine zen de la cybersécurité.

C’est un sujet que j’ai traité dans mon article sur les jeunes plus souvent victimes d’arnaques que les seniors. Le problème n’est pas seulement l’âge. C’est le contexte : petit écran, vitesse, notifications, réseaux sociaux, paiement mobile, fatigue, pression sociale, peur de rater une bonne affaire.

Sur un Mac, on voit encore un peu l’adresse, la page, le contexte. Sur un smartphone, tout est plus rapide, plus serré, plus émotionnel. Et quand l’arnaque tient dans trois messages et un bouton bleu, il faut une vraie discipline pour ralentir.

Mode panique : que faire si vous avez cliqué, payé ou donné des informations ?

Si vous avez simplement vu une publicité suspecte sans cliquer, respirez. Si vous avez cliqué mais rien saisi, le risque est souvent limité. En revanche, si vous avez donné des informations, validé un code, payé, installé quelque chose ou transmis des données bancaires, il faut agir dans le bon ordre.

- Carte bancaire ou paiement : contactez immédiatement votre banque avec le numéro officiel, pas celui reçu dans le message.

- Code SMS donné : considérez que l’action a peut-être été validée. Appelez la banque et expliquez précisément ce qui s’est passé.

- Mot de passe saisi : changez-le depuis un appareil sûr, en commençant par votre messagerie principale.

- WhatsApp concerné : vérifiez les appareils connectés, le numéro de récupération et les messages envoyés à votre insu.

- Mac ou iPhone manipulé : ne nettoyez pas tout au hasard. Gardez les preuves, puis faites vérifier calmement.

- En Suisse : utilisez les ressources officielles de l’OFCS et antiphishing.ch pour signaler les tentatives.

Pour une méthode complète, gardez sous la main la page Arnaques numériques en Suisse : comprendre, réagir, limiter les dégâts.

Ce qu’il faut retenir : le piège n’est pas dans l’application, il est dans le scénario

Facebook, Instagram, WhatsApp ou Marketplace ne sont pas des monstres numériques à bannir de votre vie. Le problème, c’est que ces outils donnent aux escrocs trois ingrédients très puissants : beaucoup de monde, beaucoup de confiance apparente, et beaucoup de conversations privées.

1. Ne payez jamais sous pression

Une bonne affaire qui disparaît dans cinq minutes est souvent une mauvaise affaire qui essaye de vous voler en quatre.

2. Ne donnez jamais un code

Un code SMS, bancaire ou WhatsApp sert à valider une action. Il ne se dicte pas à un inconnu, même poli, même pressé, même “du service sécurité”.

3. Méfiez-vous des liens de paiement

Pour recevoir de l’argent, on ne devrait pas avoir à donner ses coordonnées bancaires complètes sur une page reçue par message.

4. Vérifiez hors du message

Ouvrez l’application officielle, tapez l’adresse vous-même, ou passez par un favori fiable. Le lien reçu n’est jamais une obligation.

À lire aussi sur AUCOEURDUMAC®

Ce sujet se relie directement à plusieurs articles déjà publiés sur les arnaques numériques :

- Arnaques numériques en Suisse : comprendre, réagir, limiter les dégâts

- Arnaque Wero : le piège du faux paiement

- Le faux colis suisse veut aussi votre banque

- Faux conseiller bancaire : il connaît mon solde ?

- J’ai reçu un vrai code de ma banque… alors pourquoi le pirate a pu entrer ?

- Pourquoi il ne faut jamais chercher sa banque sur Google

- Données personnelles volées : pourquoi les escrocs semblent déjà tout savoir

- Les jeunes se font plus souvent arnaquer que les seniors : la faute au smartphone ?

FAQ — Arnaques sur Facebook, Instagram, WhatsApp et Marketplace

Une publicité Facebook ou Instagram peut-elle être frauduleuse ?

Oui. Le fait qu’une annonce apparaisse sur une grande plateforme ne garantit pas qu’elle soit honnête. Les escrocs peuvent acheter des publicités, imiter des marques, créer de faux profils ou rediriger vers de faux sites.

WhatsApp est-il dangereux ?

Non, WhatsApp n’est pas dangereux en soi. Le risque apparaît lorsqu’un inconnu vous pousse à quitter une plateforme de vente ou un site officiel pour vous envoyer ensuite un lien, une fausse preuve de paiement, une demande de code ou une procédure urgente.

Pourquoi faut-il se méfier quand un acheteur veut absolument passer par WhatsApp ?

Parce que cela peut sortir la discussion du cadre de la plateforme initiale et faciliter l’envoi de faux liens ou de fausses captures. Ce n’est pas automatiquement une arnaque, mais c’est un signal qui mérite une vraie vérification.

Un cadenas dans Safari prouve-t-il que le site est fiable ?

Non. Le cadenas signifie surtout que la connexion est chiffrée. Un faux site peut lui aussi afficher un cadenas. Ce qui compte, c’est l’adresse exacte du site, le contexte, et le fait d’être arrivé par un chemin fiable.

Que faire si j’ai donné ma carte bancaire sur un faux site ?

Appelez immédiatement votre banque avec son numéro officiel, faites opposition si nécessaire, conservez les preuves, puis signalez le site suspect. En Suisse, vous pouvez utiliser les canaux de signalement de l’OFCS et transmettre les tentatives de phishing à antiphishing.ch.

Pourquoi les jeunes adultes sont-ils aussi touchés ?

Parce qu’ils utilisent beaucoup les réseaux sociaux, les messageries, les paiements mobiles et les petites annonces. Le risque ne vient pas d’un manque d’intelligence, mais d’un usage rapide, mobile, émotionnel et très exposé.

Un doute sur un message, une annonce ou un paiement ?

Si vous avez reçu un lien suspect, cliqué sur une publicité douteuse, parlé à un faux acheteur ou donné des informations sans être sûr de ce qui s’est passé, le plus important est de ne pas improviser dans la panique.

Chez AUCOEURDUMAC®, j’aide les utilisateurs de Mac, iPhone et iPad en Suisse romande à comprendre ce qui s’est passé, sécuriser leurs comptes et retrouver des réflexes simples.